Gate 研究院:7 月融資金額降至 36.8 億美元,資本聚焦於成長型項目及主流資產配置|2025 年 7 月 Web3 融資全貌解析

本報告針對 2025 年 7 月 Web3 產業的融資概況進行了總結。7 月期間,共完成 132 筆融資,總金額達 36.8 億美元。資金主要投入於 CeFi(中心化金融)及區塊鏈服務,展現基礎建設與服務並重的發展趨勢。投資焦點聚集於 300 萬至 2,000 萬美元區間的成長型項目。A 輪融資成為資本競爭焦點。同時,傳統金融工具如 Post-IPO 逐漸導入,反映產業與主流資本日益融合的趨勢。報告亦重點介紹 Delabs Games、Gaia Labs、Syntetika、Blockskye、Limitless 等主要融資項目。摘要

- 根據 Cryptorank Dashboard 於 2025 年 8 月 5 日發布的數據,2025 年 7 月 Web3 產業共完成 132 筆募資,募資總額達 36.8 億美元,展現持續增溫的資本熱度。

- Top10 募資項目展現明顯的「頭部集中」及「機構主導」格局。Post-IPO 與 PIPE(上市公司私募)等傳統金融模式快速崛起,成為主流募資方式,映現 Web3 與傳統資本市場融合加深。

- 多數項目明確表示將部分募資用於購買 BTC、ETH、SOL 等主流加密資產作為財庫儲備,這一配置策略正成為產業新常態。

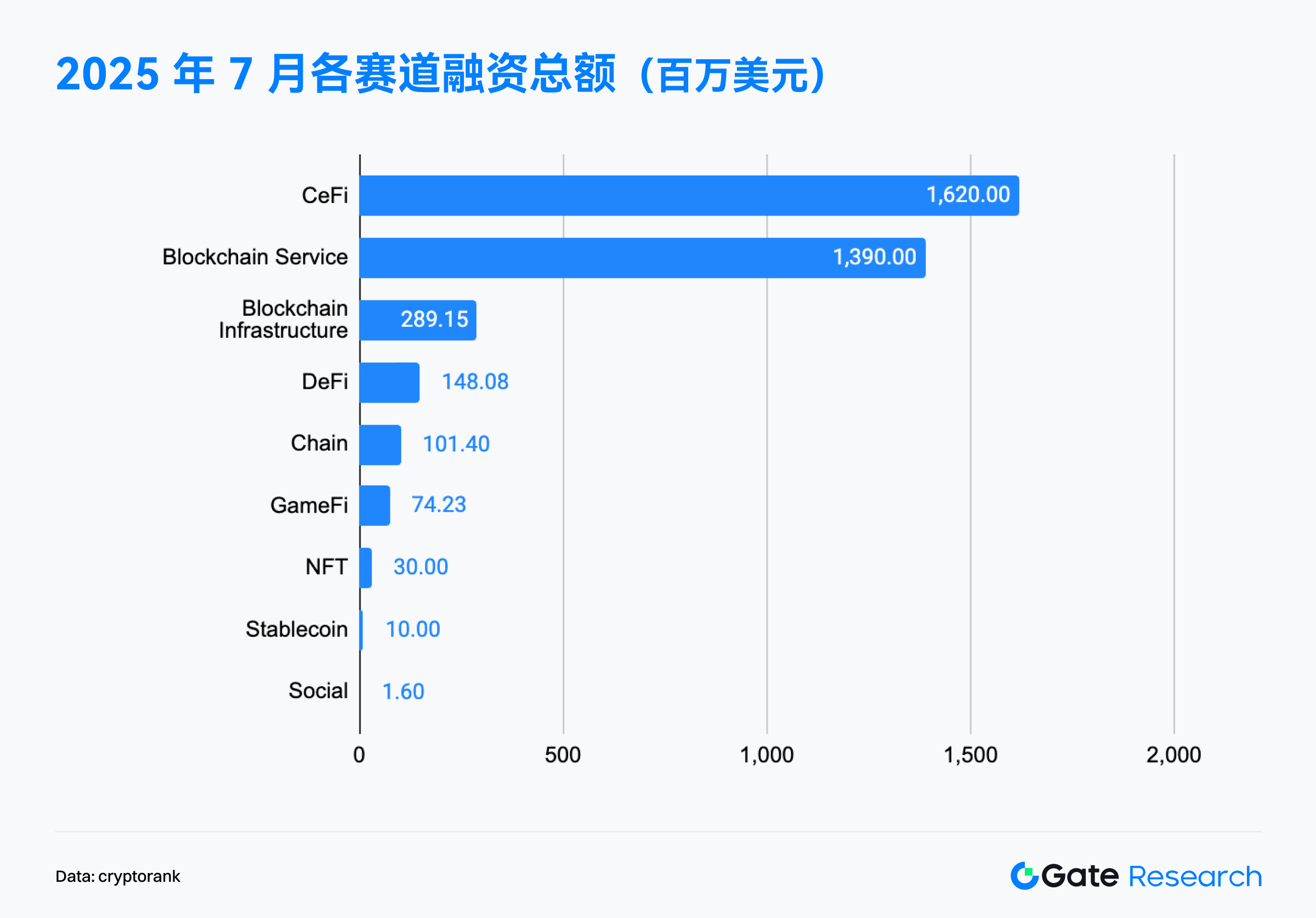

- 募資主要集中於 CeFi(16.2 億美元)及區塊鏈服務(14 億美元),呈現「基礎建設優先、服務為核心、應用分化」趨勢;資本持續聚焦具備商業閉環與 Web2、Web3 橋接能力的中心化服務平台。

- 在募資規模方面,早期項目活化生態系,領導者項目建立信心,然而資本最集中仍在 300 萬至 2,000 萬美元的成長型項目,占比高達 47.5%。這類項目多處於產品市場契合(PMF)後期至擴張階段,是現階段市場投資焦點。

- 募資輪方面,成長輪最為活躍,Series A 募資獨佔 44.4% 總額。資本正在自「敘事導向」切換至「成長驗證」,對於市場路線清晰、技術成熟且具備商業化條件的團隊給予重注。

- 在投資機構層面,Colosseum 以 9 筆投資成為 7 月最活躍機構。

募資概覽

根據 Cryptorank 於 2025 年 8 月 5 日發布的數據,2025 年 7 月 Web3 產業共完成 132 筆募資,募資總額達 36.8 億美元【1】。需注意,因統計口徑差異,該數字與逐案累加後的募資總額(約 37.7 億美元)存在落差;本文分析統一採用 Cryptorank Dashboard 原始統計口徑。

相較於 2025 年 6 月的 119 筆、51.4 億美元募資,7 月募資數量月增 10.92%,但金額月減 28.4%。此「量增價減」現象主因 6 月出現多筆巨額募資,尤其合規金融服務、上市公司擴張及傳統金融深度融合領域最為明顯。其中 Circle 以 11 億美元 IPO 募資居冠,超過 4 億美元的募資共 5 筆;而 7 月僅有 2 筆超過 4 億美元,最高為 MARA 於 7 月 28 日獲得 9 億美元上市後募資,低於上月最高水準。

檢視全年趨勢,2025 年初募資熱度短暫降溫,1、2 月維持於 10–12 億美元區間。自 3 月起市場快速回溫,3 月募資突破 50 億美元,6 月更創下 51.7 億美元近兩年新高,展現「高集中度、高金額、機構化」特徵,反映市場逐步成熟。

雖然 7 月募資額略有回落,但市場整體仍處高位,募資活躍度持續提升,顯示投資熱度不減、信心堅定。Web3 產業正邁入資本加速配置、結構性發展的新週期。

2025 年 7 月 Web3 Top 10 募資項目顯示募資格局的「頭部化」與「機構化」十分鮮明。本月前十名募資總額高達 2.75 億美元,單筆募資金額多達億美元級,領導者項目對整體募資拉動顯著。其中,MARA 以 9.5 億美元上市後可轉債募資居首,展現加密礦業企業於資本市場的強大募資能力;Mill City Ventures III 則獲得 4.5 億美元上市公司私募,資金將用於建立 Sui 財庫,反映傳統金融機構對公鏈生態的強烈關注與深入參與。【2】

從募資輪與方式來看,Post-IPO 及 PIPE(上市公司私募)已成主流,合計佔逾 60% 項目,尤其集中在 CeFi 與區塊鏈服務領域,說明上市或准上市公司仍最受資本青睞,也象徵 Web3 與傳統金融市場持續融合。多個項目並明確將募資用於購買主流加密資產(如 BTC、ETH、SOL),顯示加密資產正成為企業財務儲備的要角,傳達對其長期價值的信心。

本月還有一筆大額併購(QCEX 被 Polymarket 收購)及一筆傳統 B 輪募資(TWL Miner 獲得 9,500 萬美元),為市場注入新動能與變數。

整體而言,7 月 Web3 募資市場展現強力資本注入、高集中度與主流資產配置偏好,預示產業正進入由大項目主導、資金結構趨於穩定的成熟期。

根據 Cryptorank Dashboard 資料,2025 年 7 月 Web3 募資呈現「強機構主導、重合規、重基建」格局,資金高度集中於 CeFi 與區塊鏈服務,合計佔當月募資總額逾七成。此布局充分展現資本對連結傳統金融與加密世界、兼具合規與易用性平台的高度認同。

CeFi 賽道(16.2 億美元)延續強勁態勢,受多筆上市公司私募、Post-IPO 及併購推動,展現機構主導和領導者集中特徵。交易所、託管、加密資產管理平台仍是資本配置重點,被視為傳統使用者與資金進入 Web3 的核心入口。

同時,區塊鏈服務賽道價值持續提升,吸引近 14 億美元資金。此賽道為 Web3 的「賣水人」,涵蓋 API、數據分析、節點服務、安全審計等 B 端基礎服務。隨 Web3 複雜度提升,資本高度看好專業化、高效率的開發者工具與企業級產品,認為其將推動產業成熟與規模擴大。

相較之下,區塊鏈基礎建設(2.89 億美元)與 Chain(1.01 億美元)雖募資額不高,但投資人仍重視底層技術長期價值,持續投入解決可擴展性、安全性、互操作性等關鍵問題,為生態系奠定基石。

與基建及中心化平台的火熱氣勢相比,去中心化應用(dApp)募資熱度相對平淡且分化:

- DeFi 募資約 1.48 億美元,占僅 4%。市場經歷高速增長及風險後,資本態度趨於謹慎,偏好具可持續商業模式與強風控能力的項目。

- GameFi 與 NFT 合計僅獲約 1.04 億美元,反映曾經熱炒賽道進入冷靜期,資本更重視使用者體驗與經濟模型的持久性。

- Social 賽道僅獲 160 萬美元,展現其在使用者成長及商業化路線上仍有挑戰。

- 穩定幣賽道雖僅募資 1,000 萬美元,受監管政策逐漸明朗帶動,資本重新關注,相關應用生態系開始成型。

整體而言,2025 年 7 月 Web3 募資走勢突顯格局:基建優先、服務為王、應用分化。資本聚焦具商業閉環能力、能橋接 Web2 與 Web3 的中心化服務平台,並持續供給基礎建設發展資金。面向 C 端的去中心化應用雖具潛力,但資本熱情顯著降溫,進入理性篩選階段。Web3 市場正從早期「實驗期」步入更成熟的商業化發展週期。

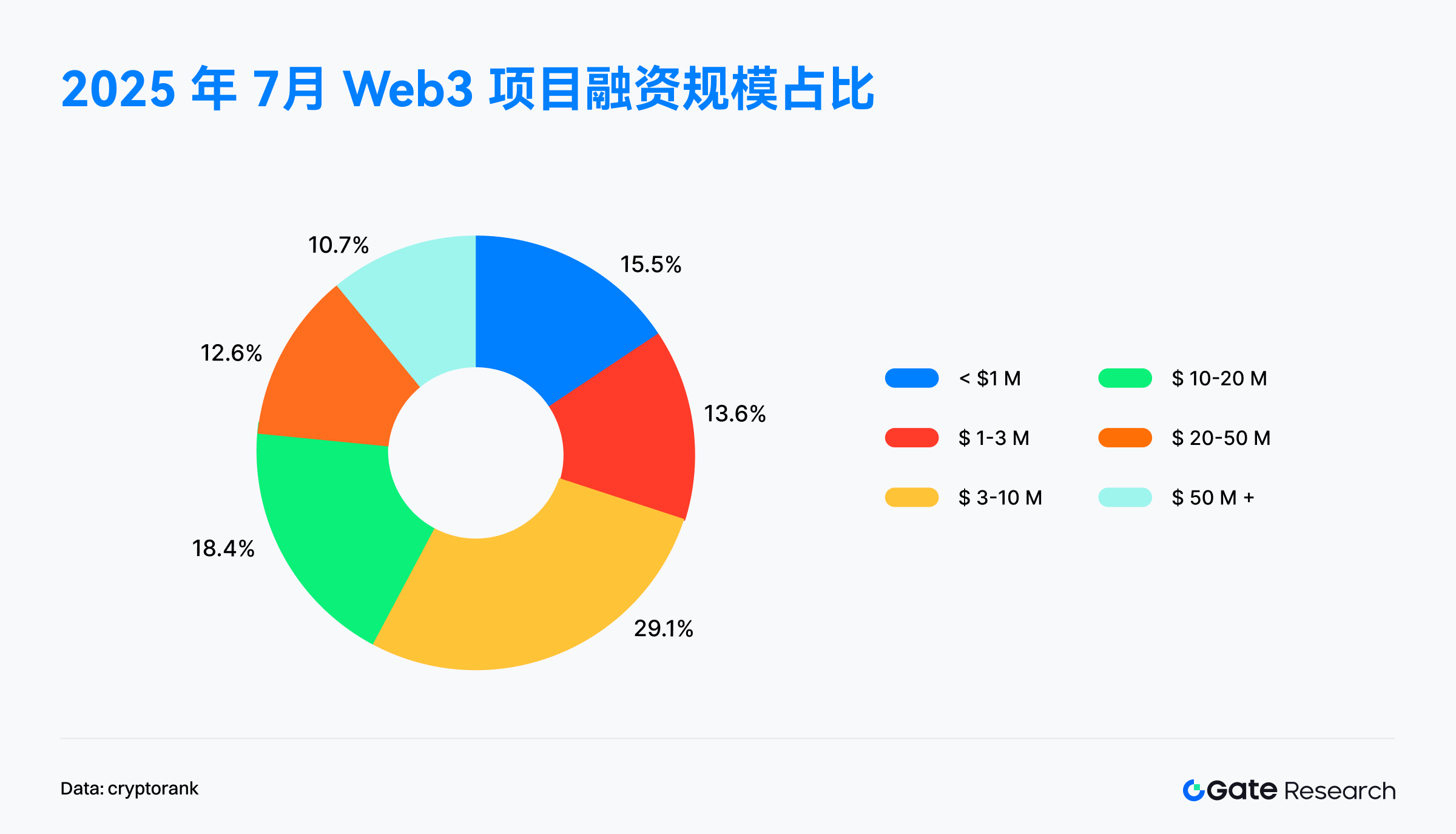

根據 2025 年 7 月公開的 103 筆 Web3 募資資料,投資焦點正轉向中期成長階段,偏好具明確成長路徑與落地能力的項目。

其中,募資規模 300 萬至 1,000 萬美元的中型項目最為活躍,占比高達 29%,典型對應 A 或 B 輪,代表大量項目已跨越產品/市場契合(PMF)階段,正尋求資金擴展團隊及生態系。此階段最受資本青睞。

再觀察,300–1,000 萬美元與 1,000–2,000 萬美元區間合計占比達 47.5%,充分反映市場主旋律為「投資成長」。投資人偏向加碼已具潛力、商模初步驗證的項目,推動其建立壁壘、搶占賽道領先。

同時,超過 2,000 萬美元的大額募資仍活躍,占比逾 22%(含 50M+ 案件)。此類資金多流向 CeFi 領導者、上市公司或併購項目,凸顯資本高度認可領導者企業及與傳統金融深度融合路線。

相較之下,早期募資低於 100 萬美元占 15.5%,100–300 萬美元區間為 13.6%,顯示雖市場趨於理性,初創項目募資難度提升,但新創團隊及創新理念仍持續湧現,為生態系保有長期成長動能。

綜合來看,2025 年 7 月 Web3 募資市場典型呈現「橄欖型」結構:兩端小、中間大。早期創新項目活化生態系,領導者項目建立信心,資本核心集中於 300–2,000 萬美元成長型項目。投資邏輯由「敘事」轉向「成長競賽」,資本更青睞已具雛型、具可持續商業模式與擴張潛力的團隊。

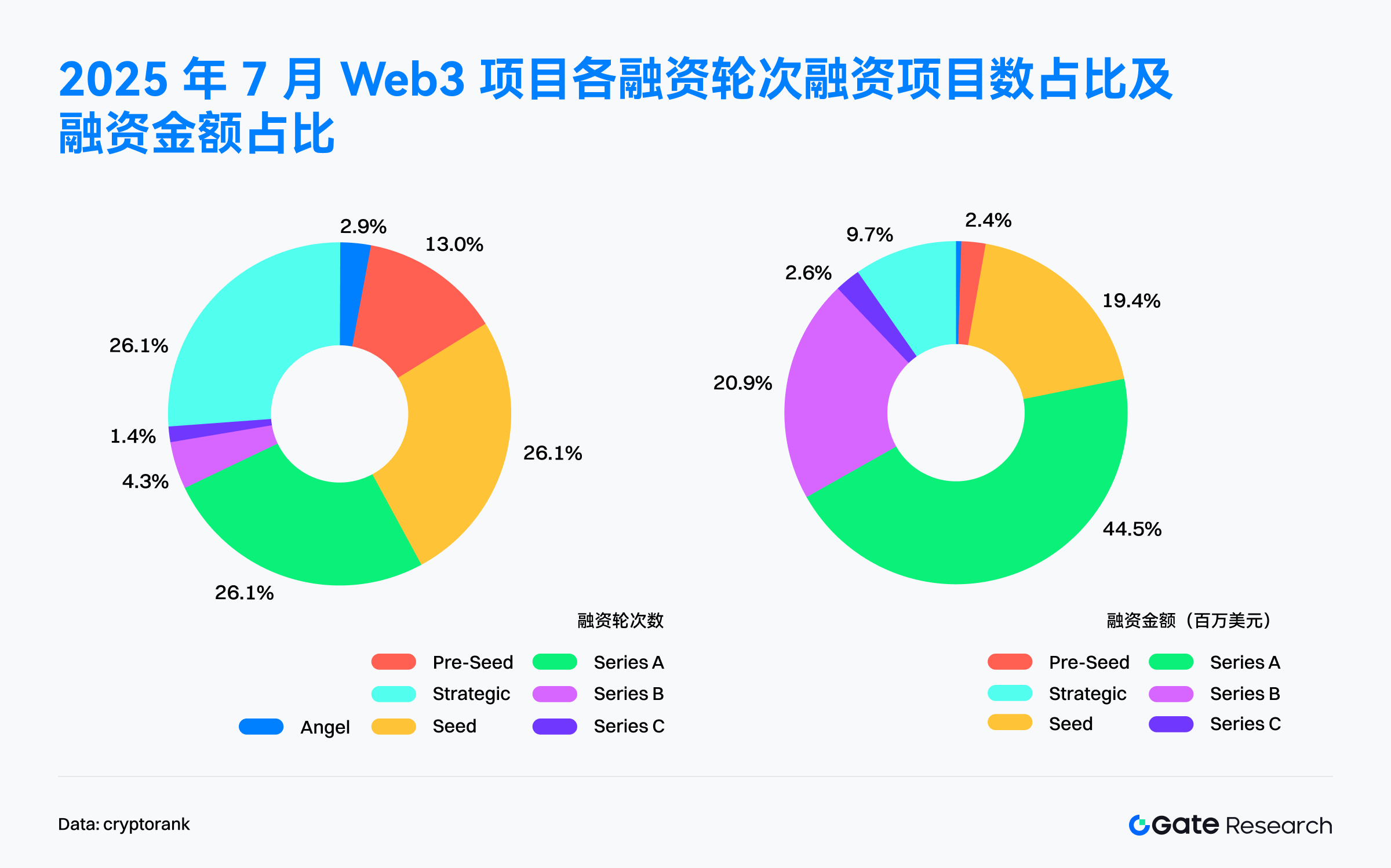

2025 年 7 月公開的 67 筆 Web3 募資資料顯示,募資結構呈「成長輪主導、資金聚焦 Series A」特徵:

- 輪次數量面,Seed、Series A 及 Strategic 三類最活躍,各占 26.1%,反映市場早期探索及生態系協同布局熱度不減,並高度關注進入成長期且具驗證能力的項目。

- 資金分布面,Series A 獨佔 44.4% 募資總額,顯示資本主力聚焦 PMF 完成且具擴張潛力項目。Series B 占 20.9%,A+B 合計逾 65%,明確展現資本偏好向中後期成熟項目集中。

相較之下,早期(Angel、Pre-Seed)募資雖有 16% 案件,但金額不到 3%,顯示「高頻小額」策略持續,投資門檻提高,優質項目篩選趨嚴。

此外,戰略輪項目數量與 Seed、A 輪相當,但金額僅占 9.7%,反映此類募資更側重生態系協同及資源補充,小額投資而非主流資本配置。

雖大多數項目標註明確募資輪次,但「Undisclosed(未公開)」輪仍占顯著比例。此類多涵蓋上市公司私募、Post-IPO(上市後募資)等傳統金融路徑,顯示 Web3 項目正與傳統資本機制深度融合。多起未公開輪次項目明確把募資用於購買主流加密資產作為財庫儲備,此類「財務性配置」型募資未納入 Cryptorank Dashboard 常規輪次統計,但已成新趨勢。

總結來看,2025 年 7 月 Web3 募資市場呈現「成長輪主導、機構化深化」趨勢。資本聚焦市場驗證、合規路線與商業閉環能力,強力押注 Series A 至 B 階段團隊。上市公司私募與 Post-IPO 等傳統金融工具也加速融入 Web3,項目將募資配置為加密資產,財務結構與策略趨於多元與成熟。

根據 Cryptorank 於 2025 年 8 月 5 日發布的數據,Colosseum 以 9 筆投資成為 7 月 Web3 投資機構榜首,展現其於早期項目布局的高頻操作及深度覆蓋。隨後為 Coinbase Ventures(7 筆)、Animoca Brands(5 筆),持續扮演產業戰略投資者角色,聚焦基礎設施與內容生態系擴展。

在投資輪方面,Amber Group、Susquehanna International Group(SIG)、CoinFund、Faction 等機構多次領投,展現其對項目估值、資源導入與生態系協同的強主導力。其中 SIG、Amber Group 等具傳統金融背景機構,於 Web3 發揮加速器關鍵作用。

整體而言,領導者資本仍活躍,新興及傳統資本加速融合。傳統金融機構與加密原生基金頻繁交匯於早期投資階段,共同推動 Web3 生態系向成熟、精細的資本運作邁進。

7 月焦點募資項目

Delabs Games

簡介:Delabs Games 為專注 Web3 遊戲開發的工作室,由前 Nexon 高層 James Joonmo Kwon 於 2021 年創立。團隊持續打造多款鏈遊,包括《Rumble Racing Star》、《Space Frontier》及《Metabolts》,致力自零開始建構兼具趣味與高互動性的 Web3 遊戲體驗。【3】

7 月 21 日,Delabs Games 宣布完成 520 萬美元 A 輪募資,由 Hashed 領投,累計募資總額達 1,720 萬美元。【4】

投資機構/天使投資人:Hashed、TON Ventures、Kilo Fund、IVC、Taisu Ventures、Arche Fund (Coin98)、Yield Guild Games (YGG)、Everyrealm、Jets Capital 等。

亮點:

- Delabs 致力打破傳統遊戲中心化枷鎖,結合區塊鏈技術賦予玩家遊戲資產所有權,並透過生成式 AI 平台 Verse8 降低開發門檻,支持使用者及創作者以自然語言提示建構多人遊戲場景,有效促進社群共創及經濟循環。

- 首款遊戲《Boxing Star X》驗證「輕社交+Web3」遊戲商模可行性,月收入突破 30 萬美元,ARPPU(每付費使用者平均收入)高達 200+ 美元,全球使用者即將突破 200 萬。該作近期於 DappRadar 全球排行第七,超越《Axie Infinity》。新作《仙境傳說》尚未推出,預註冊已逾 10 萬人,市場熱度不斷升高。

- 團隊融合 Web2 與 Web3「黃金履歷」:創辦人 James Joonmo Kwon 擔任 Nexon 執行長期間主導《MapleStory》、《地下城與勇士》等現象級遊戲;聯合執行長 JC Kim 則為 Planetarium 聯合創辦人,深耕區塊鏈遊戲,推動傳統遊戲與加密技術融合。投資方陣容包含 NFT 影響力人物 Dingaling、數位資產基金 Grail、遊戲加速器 Liquid X、YGG 聯合創辦人等,打造強大生態系資源網絡。

Gaia Labs

簡介:Gaia 為去中心化人工智慧網路,旨在重新定義 AI 建構、分發及所有權。其點對點基礎建設讓任何人可於全球獨立節點網路運作 AI 模型、代理人,強化系統透明、隱私及彈性。Gaia Labs 負責 Gaia 網路初期開發。【5】

7 月 23 日,Gaia Labs 宣布完成總計 2,000 萬美元種子及 A 輪募資,由 ByteTrade、SIG Capital(Susquehanna)、Mirana、Mantle Eco Fund 領投。【6】

投資機構:ByteTrade、SIG Capital (Susquehanna)、Mirana、Mantle Eco Fund、EVM Capital、Taisu Ventures、NGC Ventures、Selini Capital、Presto、Stake Capital、FactBlock、G20、Amber、Cogitent Ventures、Paper Ventures、Republic Crypto、Outlier Ventures、MoonPay、BitGo、SpiderCrypto、Consensys Mesh 等。

亮點:

- Gaia 正建構全球領先的去中心化 AI 推理網路,核心採分布式節點系統,在全球部署大量獨立 AI 節點,打造開放、透明且具高彈性的智能網路。官方資料顯示,Gaia 網路已擁有逾 70 萬活躍節點,累積執行 AI 推理逾 17 萬億次,節點分布於上千條鏈及區塊鏈生態系,獲超過 100 萬獨立錢包支持。

- 節點機制是 Gaia 技術亮點。每個節點可託管 AI 模型並獨立執行推理,營運者選擇於本地裝置、GPU 伺服器、個人電腦運作。Gaia Labs 已整合多種主流開源大型語言模型(LLM)作為網路核心,包含 Meta LLaMA、Google Gemma/CodeGemma、Microsoft Phi、阿里巴巴 Qwen 等,提供多元、高效能模型基礎。

- 網路關鍵應用之一為 Gaia AI Phone—基於 Galaxy S25 Edge 硬體打造的原生 AI 智慧型手機。不同於市面「AI 手機」,所有 AI 模型與代理人皆於裝置晶片本地運算,無需雲端或上傳使用者資料,保障資料自主性與隱私安全。

- 安全與可信面,Gaia 網路引入「驗證性推理」機制,透過節點質押確保 AI 計算結果可信。Gaia Labs 持續完善開發者工具,開放 AI 代理框架及 SDK,目標讓開發者能像用 WordPress 一樣簡單建立、部署 AI 應用。

Syntetika

簡介:Syntetika 為去中心化平台,支援多元資產代幣化發行與交易,涵蓋收益型加密產品、私營企業(包括未上市公司)代幣化股票,以及現實世界資產(RWA)的數位化表達。【7】

7 月 17 日,Hilbert Group 宣布其代幣化平台暨去中心化交易所 Syntetika 完成 250 萬美元種子輪募資。【8】

投資人:Hilbert Group 首席投資長 Russell Thompson、Hilbert 顧問暨 Nordark 負責人 John Lilic、前 Aave 及 Allez Labs 聯合創辦人暨創投人 Alex Berto 等。

亮點:

- Syntetika 專注發行與交易符合法規要求的代幣化資產,融合區塊鏈基礎建設與監管合規。平台導入 Galactica 零知識 KYC(身分驗證)系統,在保護使用者隱私的同時實現企業級審計,構建去中心化且合規共存的數位資產生態系。願景是精簡鏈上資產發行、交易與管理流程,提升傳統資產鏈上流通效率與安全性。

- Syntetika 結合 DeFi 流量與結構化設計,打造機構級資產代幣化平台。首款產品為 Hilbert Group 比特幣收益策略代幣化版本,協助使用者持有 BTC 同時獲取額外收益。結合 Hilbert 量化金融專業,Syntetika 致力為機構及一般使用者提供結構化鏈上收益型商品。

- 平台設立策略顧問委員會,成員包含 Chiliz 首席策略官 Max Rabinovitch、Blum CTO Vladimir Maslyakov、前花旗代幣化負責人 Chirdeep Chhabra、Polygon 顧問 John Lilic 等,為發展注入豐富業界資源與策略指導。

Blockskye

簡介:Blockskye 為區塊鏈企業差旅及支付平台,致力簡化訂位、費用管理與對帳流程。結合 KAYAK for Business 與普華永道系統整合,平台去除中介流程,並由 Blockskye Pay 系統直接對供應商付款。【9】

7 月 17 日,Blockskye 宣布完成 1,580 萬美元 C 輪募資,由 Blockchange 領投,資金用於拓展歐洲、拉美、亞洲市場及開發穩定幣即時支付產品。【10】

投資機構/天使投資人:Blockchange、United Airlines Ventures、Lightspeed Faction、KSV Global、Lasagna、Litquidity Ventures、Longbrook Ventures、TFJ Capital 等。

亮點:

- Blockskye 運用區塊鏈簡化企業差旅流程,支援機票預訂、費用管理與付款結算,跳過旅行社及信用卡網路等中間人,直接連結航空公司等供應商。現有客戶包含普華永道、TripAdvisor、帝亞吉歐,新一輪募資將協助搶進更多財富 500 強企業並加快歐洲、拉美、亞洲布局。

- 平台即時所有權追蹤功能能大幅優化資源配置,幫助代理機構減少 84% 支出並回收上百萬美元未用機票。公司表示,平台可助企業整體節省約 14.5% 差旅成本。

- Blockskye 正推出新世代支付產品,主打基於穩定幣的逐筆結算。相較傳統企業支付系統需批次處理,Blockskye 實現交易級即時結算,確保資金流透明、可控且零延遲,帶來企業支付系統結構性革新。Blockskye 不只是現有信用卡或發票系統「加鏈」,而是自底層重塑企業差旅及支付基礎架構,打造以資料同步和智能合約為核心的全新全套解決方案。

Limitless

簡介:Limitless 是去中心化預測市場平台,使用者可針對現實世界事件押注,機制類似二元期權。平台根據公開價格資料生成每日市場,其結構接近零日到期(0DTE)期權,提供高頻交易及短周期體驗,協助使用者掌握快速市場機會。【11】

7 月 1 日,Limitless 宣布完成 400 萬美元策略募資,累計募資總額達 700 萬美元。【12】

投資機構:Coinbase Ventures、1confirmation、Maelstrom、Collider、Node Capital、Paper Ventures、Public Works、Punk DAO、WAGMI Ventures 等。

亮點:

- Limitless 結合訂單簿交易與創新流動性機制,提供高效靈活的交易體驗。平台每個市場設計雙訂單簿(Yes/No),支援市價單與限價單;透過合併、拆分機制提升資金利用率;設有每日 USDC 獎勵計畫,鼓勵流動性提供者(LP)在接近中位價掛單縮小價差。市場結果由 Pyth Network 預言機提供,平台開放 API 與智能合約介面供開發者集成。

- Limitless 已成 Base 鏈上最大預測市場,累積投注額突破 2.5 億美元。使用者可根據資產未來幾分鐘至幾小時、一天的價格走勢進行預測交易,提供簡易的大眾化高頻交易管道,大幅降低參與門檻。

- Limitless 推動使用者獎勵點數機制,為未來代幣發行(TGE)鋪路。使用者可透過交易、提供流動性、邀請好友參與累積點數,有機會取得代幣空投。作為首批以代幣獎勵早期使用者的預測市場平台之一,Limitless 正吸引大量核心使用者積極參與。

小結

2025 年 7 月 Web3 產業募資總額達 36.8 億美元,完成 132 筆交易,顯示資本熱度持續升溫。本月募資具「頭部集中、機構主導」特徵,Post-IPO 與上市公司私募等傳統金融模式快速成為主流,象徵 Web3 與傳統資本市場深度融合。值得留意,愈來愈多項目將募資用於購買主流加密資產作為財庫儲備。資金主要流向 CeFi(16.2 億美元)、區塊鏈服務(14 億美元),凸顯「基建為先、服務為王」趨勢,應用層募資則明顯降溫。市場焦點轉向中期成長階段,300 萬至 2,000 萬美元項目占比高達 47.5%,而 Series A 輪最活躍,顯示資本正從「敘事投資」轉向「成長驗證」,投資考量更精準、策略化。

本月焦點募資案進一步佐證 Web3 市場朝成熟、多元化發展。Delabs Games 展現 Web3 遊戲於使用者體驗及商模突破,強調玩家資產所有權與 AI 賦能;Gaia Labs 則代表去中心化 AI 基礎建設興起,藉 AI 手機等創新應用連結現實場景。Syntetika、Blockskye 募資展現代幣化資產(RWA)及區塊鏈於企業級應用(如差旅支付)潛力,並強調合規與即時結算。Limitless 作為預測市場,則反映對鏈上金融創新與使用者獎勵的持續關注。整體而言,Web3 募資市場正由領導者項目引領,快速邁向成熟商業化週期。

參考資料:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Delabs Games, https://delabs.gg/

- GamesBeat, https://gamesbeat.com/with-5-2m-series-a-delabs-games-levels-up-web3-ambitions/

- Gaia, https://www.gaianet.ai/

- Gaia, https://www.gaianet.ai/blog/gaia-labs-raises-20m-series-a/

- Syntetika, https://syntetika.io/

- Hilbert Group, https://hilbert.group/en/hilbert-group-closes-heavily-oversubscribed-seed-round-for-syntetika-tokenisation-and-decentralised-trading-platform/

- Blockskye, https://www.blockskye.com/

- The Block, https://www.theblock.co/post/363173/blockskye-funding-blockchain-corporate-travel

- Limitless, https://limitless.exchange/simple/markets/59

- Cointelegraph, https://cointelegraph.com/press-releases/limitless-raise-4m-strategic-funding-launch-points-ahead-of-tge

Gate 研究院是一個全方位區塊鏈與加密貨幣研究平台,為讀者帶來深度內容,涵蓋技術分析、產業洞察、市場回顧、行業研究、趨勢預測及總體經濓政策解析。

聲明

加密貨幣市場投資風險極高,建議使用者於做投資決策前應獨立研究、充分理解所購資產及產品特性。 Gate 對相關投資損失不負任何賠償責任。

相關文章

FIT21“21世紀金融創新與技術法案”的詳細分析

2024 年混合代幣綜合指南

理解區塊鏈的第一原則

Gate 研究:比特幣反彈 3.5%,以太坊落後,Dinari 和 Pell Network TVL 暴增

量化寬松(QE)和量化收緊(QT)是什麼?