Наши инвестиции в SBET: новая глава в слиянии CeDeFi

Мы рады объявить о нашем участии в частных инвестициях в публичный капитал SharpLink Gaming, Inc. (NASDAQ: SBET) на сумму 425 миллионов долларов. Эта сделка представляет собой дифференцированное воздействие на корпоративные казначейские стратегии, основанные на ETH, с структурой, которая предлагает как опционность, так и долгосрочное увеличение капитала. Эта инвестиция отражает нашу твердую уверенность в роли Ethereum на рынках капитала США и поддерживает нашу более широкую теорию институционализации криптоактивов в финансовой системе.

Почему мы инвестировали

ETH против BTC: Различия в Продуктивной Ценности

ETH выделяется как продуктивный актив с врожденными возможностями генерации дохода, что резко контрастирует с BTC, который не имеет нативного дохода. Стратегии на основе BTC, такие как у MicroStrategy, функционируют в основном как средства привлечения капитала без дохода на базовом активе, что приводит к более высокому риску кредитного плеча. В отличие от этого, SBET может использовать стекинг ETH и экосистему DeFi для прямого накопления ценности в цепочке, что может быть выгодно для акционеров.

На сегодняшний день ни один ETF на стейкинг ETH не был одобрен в рамках действующих регуляторных норм, а публичные рынки не имеют доступа к экономическому потенциалу доходного слоя Ethereum. Мы считаем, что SBET предлагает уникальный путь. Под руководством Consensys компания имеет потенциал для реализации стратегий, основанных на протоколе, которые могут генерировать значительные доходы в сети, смоделированные с превышением прогнозов для будущих ETF на стейкинг ETH.

В то же время, более высокая подразумеваемая волатильность ETH (69 против 43 у BTC) вводит асимметричную возможность роста для структур, связанных с акциями. Это повышает привлекательность для инвесторов, использующих конвертируемый арбитраж и структурированные производные инструменты, особенно в сценариях, где волатильность становится монетизируемым активом, а не фактором риска.

Стратегическое участие Consensys

Мы гордимся тем, что сотрудничаем с Consensys, ведущим инвестором в этом PIPE на сумму 425 миллионов долларов. Как самый эффективный исполнитель коммерциализации Ethereum, Consensys обладает уникальным сочетанием технической авторитетности, глубины продуктовой экосистемы и операционного масштаба, что делает его идеальным инвестором для формирования эволюции SBET как корпоративного инструмента, основанного на Ethereum.

Основанная в 2014 году соучредителем Ethereum Джо Лубином, Consensys сыграла ключевую роль в переводе открытых основ Ethereum в масштабируемые приложения реального мира: от EVM и zkEVM (Linea) до MetaMask, который привлек десятки миллионов пользователей в Web3. С более чем 700 миллионами долларов, собранными от ведущих инвесторов, таких как ParaFi и Pantera, и с сильным опытом стратегических приобретений, Consensys является наиболее глубоко интегрированным коммерческим оператором в экосистеме Ethereum.

Назначение Джо Лубина на пост председателя приносит больше, чем символическое согласие. Будучи одним из тех, кто помогал разрабатывать основную концепцию Ethereum и теперь возглавляет одну из его самых важных инфраструктурных компаний, Джо обладает уникально широким взглядом на дорожную карту продуктов и динамику активов Ethereum. Его предыдущий опыт на Уолл-стрит также дает ему знание капитальных рынков, необходимое для интеграции SBET в институциональные финансовые структуры.

В SBET мы видим уникальный актив, сочетающийся с наиболее способным инвестором. Эта синергия создает мощный маховик: стратегии казначейства, основанные на протоколе, поддерживаемые управлением, основанным на протоколе. С Consensys у руля мы верим, что SBET имеет все шансы стать флагманским примером того, как производительный капитал Ethereum может быть институционализирован и масштабирован в рамках традиционных капиталовложений.

Контекст Рыночной Оценки

Чтобы контекстуализировать возможность SBET, мы пытаемся проанализировать динамику оценки различных стратегий крипто-казначейства.

MicroStrategy: Первопроходец в стратегии крипто-казначейства

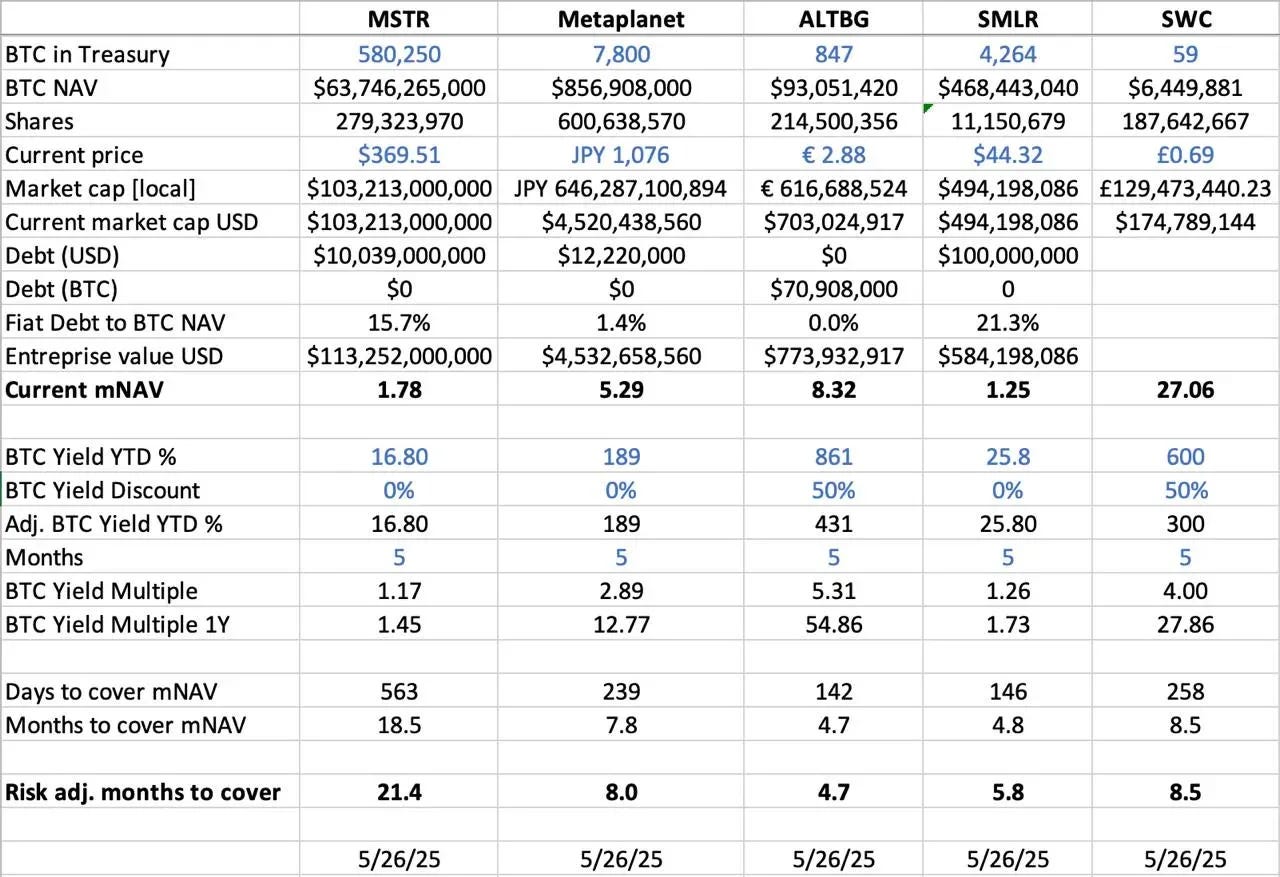

MicroStrategy установила стандарт для стратегий крипто-казначейства, накопив 580 250 BTC, стоимостью 63,7 миллиарда долларов на май 2025 года. Подход MSTR — привлечение недорогих долговых и акционерных средств для приобретения BTC — вдохновил волну корпоративных участников, продемонстрировав жизнеспособность криптовалюты как резервного актива.

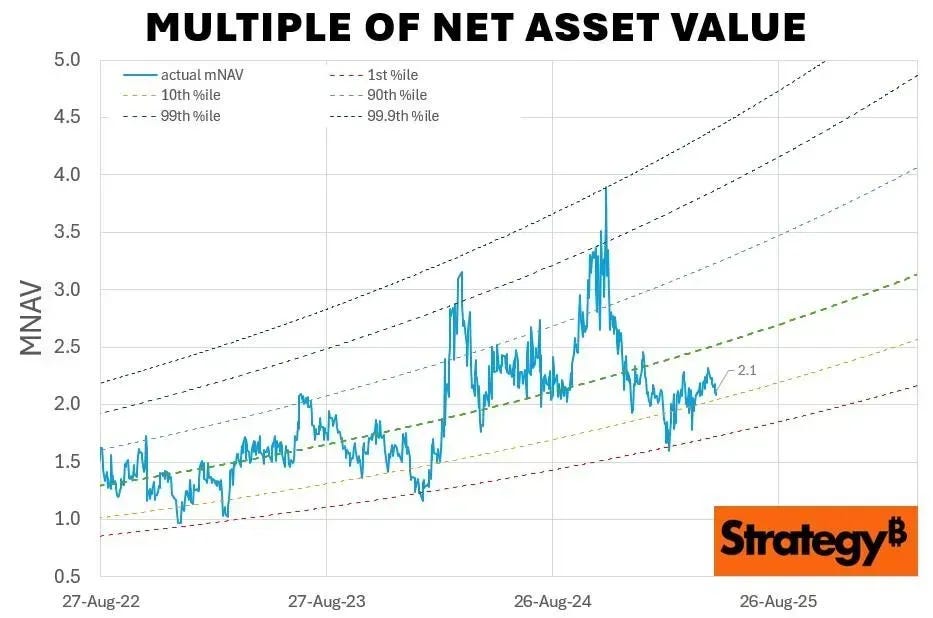

По состоянию на май 2025 года, MSTR владеет 580,250 BTC (~63,7 млрд долларов), и торгуется по цене 1,78x mNAV, подчеркивая спрос инвесторов на регулируемую, левереджированную экспозицию к криптоактивам через публичные акции. Этот премиум отражает слияние трех факторов: повышение, вызванное левереджем, соответствие индексам и легкость доступа по сравнению с прямой экспозицией к криптовалютам.

Исторически, mNAV MSTR колебался от 1x до 4.5x с августа 2022 года по август 2025 года, иллюстрируя, как рыночные настроения влияют на оценки. Пики на уровне 4.5x совпадают с бычьими рынками BTC и значительными покупками MSTR, сигнализируя о сильном энтузиазме инвесторов, в то время как падения до 1x отражают периоды консолидации рынка, предоставляя окно в циклическую природу уверенности инвесторов.

Сравнительный анализ равных

Мы провели поперечный анализ ключевых публичных компаний с криптовалютными казначейскими стратегиями:

- BTC NAV(Чистая стоимость активов): Общая стоимость BTC в долларах США. MSTR ведет с $63,7 миллиарда (580,250 BTC), за ним следуют Metaplanet ($856,9 миллиона, 7,800 BTC), SMLR ($468,4 миллиона, 4,264 BTC), ALTBG ($93 миллиона, 847 BTC) и SWC ($6,4 миллиона, 59 BTC).

- mNAV (Множественное значение чистых активов): Соотношение рыночной капитализации к NAV BTC, указывающее на премию, по которой торгуется акция. SWC имеет наивысшую премию на уровне 27,06x, что обусловлено его небольшой базой BTC и рыночным энтузиазмом. ALTBG (8,32x) и Metaplanet (5,29x) также торгуются с повышенными мультипликаторами, в то время как MSTR (1,78x) и SMLR (1,25x) отражают более умеренные премии из-за своего масштаба и уровня задолженности.

- BTC Yield YTD % (с начала года): Процентное увеличение BTC на акцию, скорректированное на размывание. Акции с меньшей капитализацией демонстрируют более высокий BTC доход на акцию благодаря активному накоплению (ALTBG: 431%, SWC: 300%). Эти профили доходности формируют восприятие инвесторов относительно капитальной эффективности и способности к компаундингу.

- Дни/Месяцы для покрытия mNAV: Время, необходимое для накопления достаточного количества BTC, чтобы соответствовать текущему премиуму mNAV. Исходя из доходности BTC, ALTBG и SMLR теоретически могут закрыть свой разрыв mNAV менее чем за 5 месяцев. Это информирует о потенциальном альфа в сделках по сжатию NAV и относительным неправильным ценообразованиям.

- Рассмотрение рисков: MSTR и SMLR имеют более высокий риск с коэффициентами долга к NAV 15,7% и 21,3% соответственно, что делает их уязвимыми к падению цен на BTC, в отличие от свободных от долгов аналогов, таких как ALTBG и SWC.

Метапланета в Японии: макроэкономическое исследование рынка

Разрывы в оценке часто возникают из-за различий в размере резервов активов и рамках распределения капитала. Однако динамика региональных капитальных рынков также критически важна для понимания этих различий. Убедительным примером является Metaplanet, часто называемый "японским MicroStrategy".

Его премия по оценке отражает не только его запасы биткойнов, но и особые структурные преимущества, связанные с внутренним рынком Японии:

- Преимущества схемы NISA: Японские розничные инвесторы активно вкладывают средства в Metaplanet через NISA (Индивидуальный сберегательный счет Ниппон), который позволяет получать освобожденные от налогов капитальные доходы до ~$25,000, что гораздо более привлекательно, чем уплата до 55% налогов на прямые держания BTC. Согласно данным SBI Securities, Metaplanet стал наиболее покупаемой акцией среди всех счетов NISA за неделю, предшествовавшую 26 мая 2025 года, что способствовало росту на 224% за последний месяц.

- Дислокация на рынке облигаций Японии: С потрясающим соотношением долга к ВВП в 235% и доходностью 30-летних JGB, поднимающейся до 3,20%, японский рынок облигаций демонстрирует признаки структурного стресса. Инвесторы все чаще рассматривают резерв Metaplanet в 7,800 BTC как макро-хедж, защищающий от девальвации иены и внутренней инфляции.

SBET: Позиционирование для доминирования на межрынках

При работе на публичных рынках региональные капитальные потоки, налоговые режимы, психология инвесторов и макроэкономические условия имеют такое же значение, как и сам актив. Понимание этих юрисдикционных нюансов является ключом к выявлению ассиметричных возможностей в играх с крипто-публичным акционерным капиталом.

SBET, как первый публичный актив, сосредоточенный на капитале ETH, аналогично расположен для получения выгоды от стратегического арбитража юрисдикций. Мы видим возможность укрепить это лидерство через двойные листинги в Азии, такие как HKEX или Nikkei, чтобы разблокировать региональную ликвидность и защититься от размывания нарратива. Эта стратегия кросс-рынка позволит SBET стать определяющим публичным активом, основанным на ETH, который будет признан на мировом уровне и иметь институциональное значение.

Институционализация крипто-капитальных структур

Слияние CeFi и DeFi отмечает ключевой сдвиг в эволюции крипторынков, сигнализируя о их созревании и интеграции в более широкие финансовые экосистемы. С одной стороны, такие протоколы, как Ethena и Bouncebit, являются примерами этой тенденции, сочетая централизованные компоненты с механизмами на блокчейне, расширяя полезность и доступность криптоактивов.

С другой стороны, слияние криптовалют с традиционными финансовыми рынками отражает более глубокую макрофинансовую трансформацию: появление криптовалют как законного и институционального класса активов. Эта эволюция развивалась в три ключевых этапа, каждый из которых представляет собой значительный шаг в сложных процессах:

- GBTC: Будучи одним из первых институциональных шлюзов к BTC, GBTC предоставил регулируемую рыночную экспозицию, но не имел механизма выкупа, что привело к постоянным дислокациям цен относительно NAV. Хотя он был основополагающим, это подчеркнуло структурные ограничения устаревших оберток.

- Спотовые BTC ETF: Одобренные SEC в январе 2024 года, эти инструменты ввели механизмы ежедневного создания/выкупа, которые тесно отслеживают NAV, открывая большую ликвидность и доступ для институциональных инвесторов. Однако их пассивный характер означает, что они не захватывают стекинг, доходность или активное создание стоимости, ключевые компоненты коренного потенциала криптовалют.

- Корпоративные стратегии казначейства: такие компании, как MicroStrategy, Metaplanet и теперь SharpLink, расширили подход, интегрировав криптовалюту в свои казначейские операции. Этот этап выходит за рамки пассивного удержания, включая такие стратегии, как компаундинг доходности, токенизированные финансы и генерация денежного потока на блокчейне для повышения эффективности капитала и увеличения доходности для акционеров.

От жесткой структуры GBTC до прорыва с ETF и теперь до роста моделей оптимизации доходности казначейских облигаций, эта траектория иллюстрирует, как криптовалюта поглощается в архитектуру современных капитальных рынков, предлагая повышенную ликвидность, сложность и возможности для создания ценности.

Наша консервативная позиция

Хотя мы глубоко оптимистичны в отношении перспектив SBET, мы остаемся бдительными к потенциальным вызовам:

- Премиальный риск сжатия: Если SBET будет постоянно торговаться ниже NAV, механизм выпуска акций может стать размывающим. Это было особенно заметно в период длительной скидки GBTC перед конвертацией в ETF.

- Риск каннибализации ETF: Если ETF на ETH получат одобрение для стекинга и увеличат свои активы под управлением, они могут предложить более простой, регулируемый вариант, который потенциально отвлечет капитал, несмотря на более низкие доходности, так как инвесторы часто отдают предпочтение знакомству и удобству доступа.

Тем не менее, мы твердо верим, что стратегия SBET, основанная на собственных возможностях доходности ETH, позволяет ему превзойти ETH ETFs, предоставляя привлекательное сочетание роста и потенциала дохода в долгосрочной перспективе.

В целом, наша инвестиция в PIPE SharpLink Gaming на сумму 425 миллионов долларов отражает нашу сильную уверенность в преобразующей роли Ethereum в корпоративных казначейских стратегиях. Поддерживаемый экспертизой Consensys, визионерским лидерством Джо Лубина, SBET готов возглавить следующую волну создания ценности на основе криптовалют. Поскольку слияние CeFi и DeFi меняет глобальные рынки, мы гордимся тем, что поддерживаем SBET в его миссии по обеспечению исключительной прибыли, укрепляя нашу приверженность выявлению высокопотенциальных возможностей в этом развивающемся ландшафте.

Отказ от ответственности:

- Эта статья перепечатана из [Средний]. Все авторские права принадлежат оригинальному автору [YettaS]. Если есть возражения против этой репродукции, пожалуйста, свяжитесь с Gate Learn команда, и они быстро с этим справятся.

- Отказ от ответственности: Мнения и взгляды, выраженные в этой статье, принадлежат исключительно автору и не являются инвестиционным советом.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведенных статей запрещены.

Пригласить больше голосов

Статьи по теме

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году