A MicroStrategy enfrenta novamente questões legais: afinal, por que os padrões contábeis estão gerando tanta dificuldade?

1. Visão Geral do Evento

No início de julho de 2025, o escritório de advocacia Pomerantz ingressou com uma ação coletiva no Tribunal Distrital dos Estados Unidos para o Distrito Leste da Virgínia, representando todas as pessoas físicas e jurídicas que compraram ou adquiriram valores mobiliários da Strategy (anteriormente MicroStrategy, NASDAQ: MSTR) entre 30 de abril de 2024 e 4 de abril de 2025. A ação, movida com base nas Seções 10(b) e 20(a) do Securities Exchange Act de 1934 e na Regra 10b-5 da SEC, busca responsabilizar a Strategy e determinados executivos seniores por suposta fraude de valores mobiliários relacionada ao desempenho dos investimentos em Bitcoin e a padrões contábeis, visando recuperar perdas associadas. Com os criptoativos tornando-se parte integrante da alocação de ativos corporativos, essa ação pode servir como alerta importante para reguladores e atores do mercado reavaliarem as normas de contabilização e divulgação de criptoativos.

2. Estratégia da Strategy para Bitcoin

Reconhecida no setor, a Strategy era originalmente uma empresa de software focada em soluções empresariais, especializada em business intelligence (BI), serviços em nuvem e análise de dados, fornecendo ferramentas de visualização, relatórios e suporte à decisão para grandes empresas. Ainda que consolidada, sua divisão de software tradicional apresentava receita e lucro estagnados, com pouca perspectiva de crescimento.

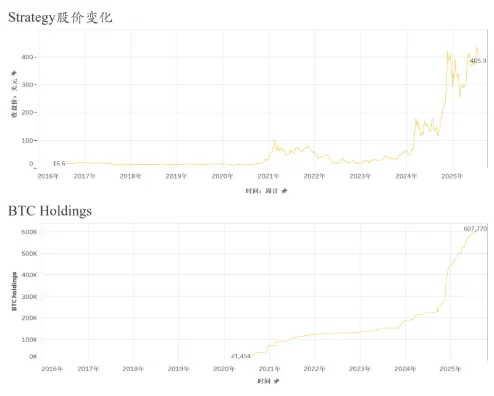

Desde 2020, sob liderança do fundador Michael Saylor, a companhia redirecionou sua estratégia para alocação de ativos centrada em Bitcoin, adotando o Bitcoin como principal reserva de valor em vez de caixa. Essa virada representou uma transformação estrutural, com a Strategy dedicando grandes volumes de capital ao Bitcoin, ampliando suas reservas por meio de sucessivas rodadas de captação. Utilizaram tanto recursos próprios quanto capital captado a baixo custo via debêntures conversíveis, notas sêniores e empréstimos lastreados em Bitcoin para expandir o volume investido. Assim, a Strategy passou de fornecedora de software tradicional para uma empresa financeira alavancada em Bitcoin.

O pilar da estratégia de Bitcoin da companhia é o horizonte de longo prazo: a Strategy anunciou que não pretende liquidar ativamente suas reservas de Bitcoin, e sim explorar o potencial de valorização desse ativo para fortalecer tanto o patrimônio quanto o valor de mercado. Em 2024, a empresa aumentou sua posição em Bitcoin durante períodos de recuperação acentuada dos preços e acelerou as compras principalmente após o Bitcoin ultrapassar US$ 60.000. Apenas no primeiro trimestre de 2024, ampliou sua posição em mais de 12.000 Bitcoins, e no início de 2025 suas reservas superavam 200.000 Bitcoins. Isso consolidou sua identidade empresarial baseada no “padrão Bitcoin”. O preço das ações tornou-se fortemente correlacionado ao movimento do Bitcoin. A Strategy destacou-se como um veículo alternativo de investimento em criptoativos nos mercados de capitais.

3. Principais Alegações

O cerne das alegações é que a Strategy e seus executivos fizeram várias declarações falsas e/ou enganosas ou deixaram de divulgar informações essenciais, incluindo: (1) superestimaram a rentabilidade esperada de sua estratégia de investimento em Bitcoin e operações financeiras; (2) não divulgaram adequadamente os riscos resultantes da volatilidade do Bitcoin, especialmente após a adoção da Accounting Standards Update (ASU 2023-08 - Atualização das Normas Contábeis), que permite reconhecer perdas expressivas em razão de mudanças no valor justo dos criptoativos; e, consequentemente, (3) as declarações públicas feitas pela empresa em todos os períodos relevantes foram significativamente enganosas.

De forma analítica, as acusações concentram-se em dois eixos principais: primeiro, declarações falsas ou enganosas sobre a rentabilidade da estratégia de Bitcoin; segundo, a omissão na divulgação tempestiva dos efeitos das novas normas contábeis, minimizando os riscos associados.

A petição sustenta que a Strategy fez afirmações falsas e enganosas sobre a rentabilidade de sua estratégia de Bitcoin, infringindo leis federais do mercado de capitais. Como empresa listada, a Strategy tem obrigação de demonstrar com precisão a contribuição real dos investimentos em Bitcoin aos seus resultados financeiros em divulgações públicas. A acusação é de que a empresa superestimou o impacto financeiro do Bitcoin em sua comunicação, mascarando o fato de que seus lucros estavam atrelados à valorização do Bitcoin, e não à geração recorrente de receita operacional. Além disso, pode ter recorrido a métricas non-GAAP ajustadas ou linguagem favorável para melhorar as perspectivas de lucro, ocultando os verdadeiros impactos da volatilidade do mercado cripto. Caso tais atos caracterizem distorções relevantes, podem configurar violações da Seção 10(b) e da Regra 10b-5 do Securities Exchange Act de 1934.

Além disso, a Strategy teria falhado ao não divulgar de forma clara e tempestiva os efeitos das mudanças promovidas pela ASU 2023-08 sobre seus resultados financeiros. No fim de 2023, o Financial Accounting Standards Board (FASB) estabeleceu novos padrões contábeis para criptoativos, vigentes para exercícios iniciados após 15 de dezembro de 2024—permitindo mensuração a valor justo e reconhecimento das variações diretamente no resultado, com possibilidade de adoção antecipada.

Os autores alegam que, por meio de declarações equivocadas e de omissões, a Strategy descumpriu seu dever legal enquanto companhia aberta de prestar informações adequadas nos períodos críticos, o que induziu investidores ao erro e acarretou perdas financeiras consideráveis.

4. ASU 2023-08: Principais Requisitos e Desafios Práticos

A ASU 2023-08, publicada pelo FASB em dezembro de 2023, representa um marco para o US GAAP na contabilidade de criptoativos. A norma se aplica a criptoativos intercambiáveis qualificados e determina a mensuração a valor justo em cada data de reporte, com reconhecimento dessas variações no resultado do período e divulgação detalhada em demonstrações financeiras. É válida para exercícios iniciados após 15 de dezembro de 2024, com possibilidade de adoção antecipada. Ela exige detalhamento quanto ao tipo de ativo, quantidade, valor justo, restrições de liquidez e variações entre períodos—reforçando transparência e comparabilidade nos demonstrativos financeiros. Em resumo, a ASU 2023-08 eleva o rigor contábil, demandando maior conformidade e robustez na gestão de riscos corporativos.

A FinTax já analisou essa norma em profundidade. Para empresas de criptoativos, a adoção pode trazer mais transparência financeira, operar mudanças nos processos contábeis, impactar estrutura tributária e de capital e aumentar a fiscalização sobre indicadores non-GAAP. Antes da ASU 2023-08, a Strategy—focada em Bitcoin—classificava seus Bitcoins como ativos intangíveis, registrando-os pelo modelo de impairment. Nesse método, só eram reconhecidas perdas quando havia desvalorização; ganhos apenas se os ativos fossem vendidos. Só em 7 de abril de 2025 a Strategy reportou à SEC uma perda não realizada de US$ 5,91 bilhões ao adotar a ASU 2023-08. Nas divulgações e teleconferências de resultados de maio, a companhia explicou que as perdas resultaram do ajuste a valor justo pela queda do Bitcoin. Segundo os autores da ação, essa divulgação tardia prejudicou a avaliação dos investidores sobre a real situação financeira e a exposição a riscos durante o período da ação coletiva, caracterizando omissão de fatos relevantes.

5. Conclusão

A ação coletiva movida contra a Strategy ressalta o aumento da pressão sobre empresas listadas quanto à transparência e conformidade em meio ao avanço acelerado dos criptoativos.

De um lado, à medida que empresas integram Bitcoin e outros criptoativos em seus balanços, a lucratividade, volatilidade dos ativos e processos de captação de recursos tornam-se fortemente ligados ao ecossistema cripto. Qualquer declaração pública que não reflita adequadamente os riscos pode gerar questionamentos legais por omissão ou divulgação enganosa.

De outro, com a implementação do novo padrão contábil do FASB aprovado no final de 2023, as empresas passam a registrar criptoativos a valor justo e devem avaliar de forma proativa os impactos sistêmicos sobre ativos, lucros e exigências de divulgação. Falhas em comunicar com clareza essas mudanças podem induzir investidores a erro relevante.

Assim, este caso não trata apenas de responsabilidade individual, mas serve de exemplo de como empresas listadas devem lidar com obrigações de divulgação—conciliando narrativa estratégica com conformidade—enquanto as normas de contabilização de criptoativos seguem evoluindo.

As informações e conteúdos publicados por esta fonte destinam-se exclusivamente a discussão ou referência geral. Nada aqui constitui aconselhamento jurídico, fiscal, contábil, de investimento ou qualquer outro aconselhamento profissional, nem representa endosso ou oferta de serviço/produto. Esta fonte não garante, de forma expressa ou tácita, a exatidão, integridade ou confiabilidade dos materiais publicados. O conteúdo pode ser atualizado sem aviso prévio e não há compromisso de atualização das versões anteriores. A FinTax não se responsabiliza por decisões (ações ou omissões) ou eventuais consequências legais resultantes, total ou parcialmente, do conteúdo apresentado. Qualquer reprodução requer autorização prévia e menção completa ao autor e à “FinTax” como fonte.

Aviso de responsabilidade:

- Este artigo é uma republicação de FinTax, com direitos autorais do autor original FinTax. Para questões sobre a republicação, contate a equipe Gate Learn, que fará o atendimento conforme os procedimentos internos.

- Aviso: As opiniões e pontos de vista neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- As versões em outros idiomas foram traduzidas pela equipe Gate Learn e não podem ser copiadas, distribuídas ou utilizadas sem citação da Gate como fonte.

Artigos relacionados

Tudo o que você precisa saber sobre negociação de estratégia quantitativa

O que é Loot?

O Impacto da Reeleição de Trump no Mercado de Criptomoedas dos EUA: Análise do Crescimento do Titular e Novas Tendências Regulatórias

Análise dos quatro principais índices do mercado de ações dos EUA: Composição e diferenças

Atualização narrativa: um novo foco de hype