我們對 SBET 的投資:CeDeFi 融合的新篇章

我們很高興地宣布我們參與了SharpLink Gaming, Inc.(納斯達克代碼:SBET)4.25億美元的上市公司私募投資。這筆交易代表了對ETH本土企業財務策略的差異化暴露,其結構提供了選擇權和長期資本增值。這項投資反映了我們對以太坊在美國資本市場中作用的強烈信念,並支持我們關於加密資產在金融體系中制度化的更廣泛論點。

我們爲什麼投資

ETH與BTC:生產價值的分歧

ETH作爲一種具有固有收益生成能力的高效資產,顯得尤爲突出,與缺乏本質收益的BTC形成鮮明對比。以BTC爲基礎的策略,如MicroStrategy的,主要作爲融資工具,無法爲基礎資產帶來收益,從而導致更高的槓杆風險。相比之下,SBET可以利用ETH的質押和去中心化金融生態系統,直接在鏈上復合價值,這可能對持有者有益。

迄今爲止,在現行監管框架下,尚未批準任何以ETH質押爲基礎的ETF,公共市場缺乏對以太坊收益層經濟潛力的曝光。我們相信SBET提供了一條差異化的路徑。在Consensys的管理下,該公司有潛力將協議原生策略落地,這些策略可能產生可觀的鏈上收益,預計將超過未來ETH質押ETF的預測。

與此同時,ETH的隱含波動率較高(69對比BTC的43)爲與股票掛鉤的結構引入了不對稱的漲期權性。這增強了投資者在可轉換套利和結構化衍生品覆層中部署的吸引力,特別是在波動性成爲可貨幣化資產而非風險因素的情境下。

Consensys的戰略參與

我們很自豪能夠與Consensys合作,後者是這筆4.25億美元PIPE的主要投資者。作爲以太坊商業化的最有效執行者,Consensys帶來了獨特的技術權威、產品生態深度和運營規模的組合,使其成爲幫助塑造SBET作爲以太坊原生企業載體發展的理想投資者。

Consensys成立於2014年,由以太坊聯合創始人Joe Lubin創辦,在將以太坊的開源基礎轉化爲可擴展的現實世界應用方面發揮了重要作用:從EVM和zkEVM(Linea)到MetaMask,已吸引數千萬用戶進入Web3。Consensys從ParaFi和Pantera等頂級投資者那裏籌集了超過7億美元,並且在戰略收購方面有着良好的業績,是以太坊生態系統中最深度嵌入的商業運營商。

喬·盧賓的任命作爲主席不僅僅是象徵性的對齊。作爲一位幫助設計以太坊核心架構的人,並且現在領導着其最重要的基礎設施公司之一,喬對以太坊的產品路線圖和資產動態有着獨特而全面的視角。他在華爾街的早期經驗也使他具備了引導SBET融入機構金融框架所需的資本市場流利性。

在SBET中,我們看到一種獨特的資產與最有能力的投資者相結合。這種協同作用創造了一個強大的飛輪:由協議本身的領導力支持的協議本身的財政策略。在Consensys的領導下,我們相信SBET有望成爲以太坊生產性資本如何在傳統資本市場中實現制度化和規模化的旗艦案例。

市場估值背景

爲了闡明SBET的機會,我們嘗試分析不同加密貨幣財庫策略的估值動態。

MicroStrategy:加密貨幣財政策略的開拓者

MicroStrategy已經爲加密貨幣財務策略設定了基準,截至2025年5月,積累了580,250個BTC,價值637億美元。MSTR的策略——通過低成本的債務和股權來獲取BTC——激勵了一波企業採用者,證明了加密貨幣作爲儲備資產的可行性。

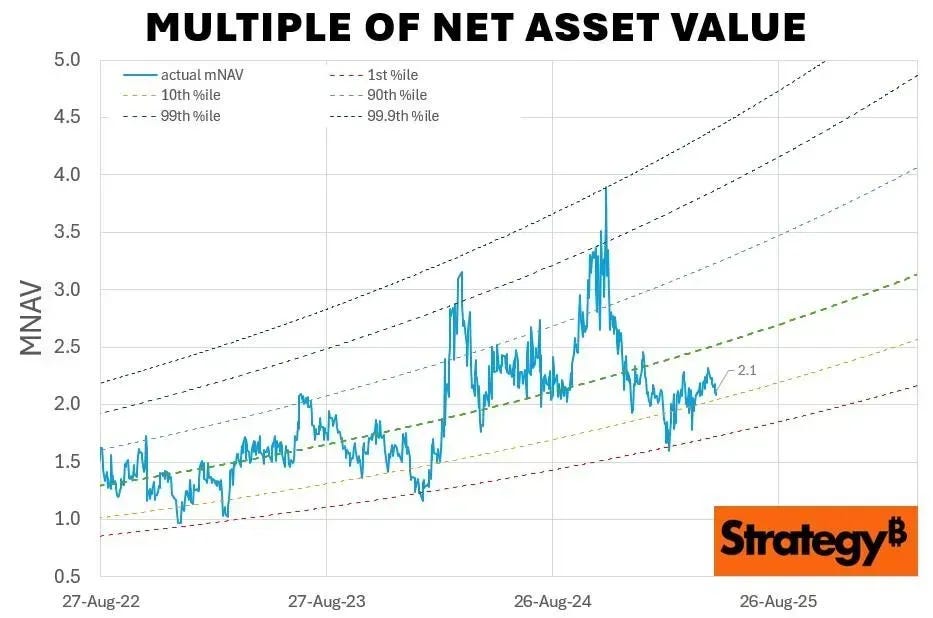

截至2025年5月,MSTR持有580,250 BTC(約637億美元),交易價格爲1.78倍的市場淨資產值,突顯了投資者對通過公開股權獲得受監管的槓杆加密資產敞口的需求。這一溢價反映了三個因素的交匯:槓杆引發的漲、指數資格以及相對於直接加密敞口的便利性。

歷史上,MSTR 的 mNAV 在 2022 年 8 月到 2025 年 8 月期間的範圍爲 1 倍到 4.5 倍,展示了市場情緒如何驅動估值。4.5 倍的高峯與 BTC 牛市和顯著的 MSTR 購買相一致,表明投資者的強烈熱情,而 1 倍的低谷則反映了市場整合的時期,提供了投資者信心週期性特徵的窗口。

比較同行分析

我們對採用加密貨幣財 treasury 策略的主要上市公司進行了橫斷面分析:

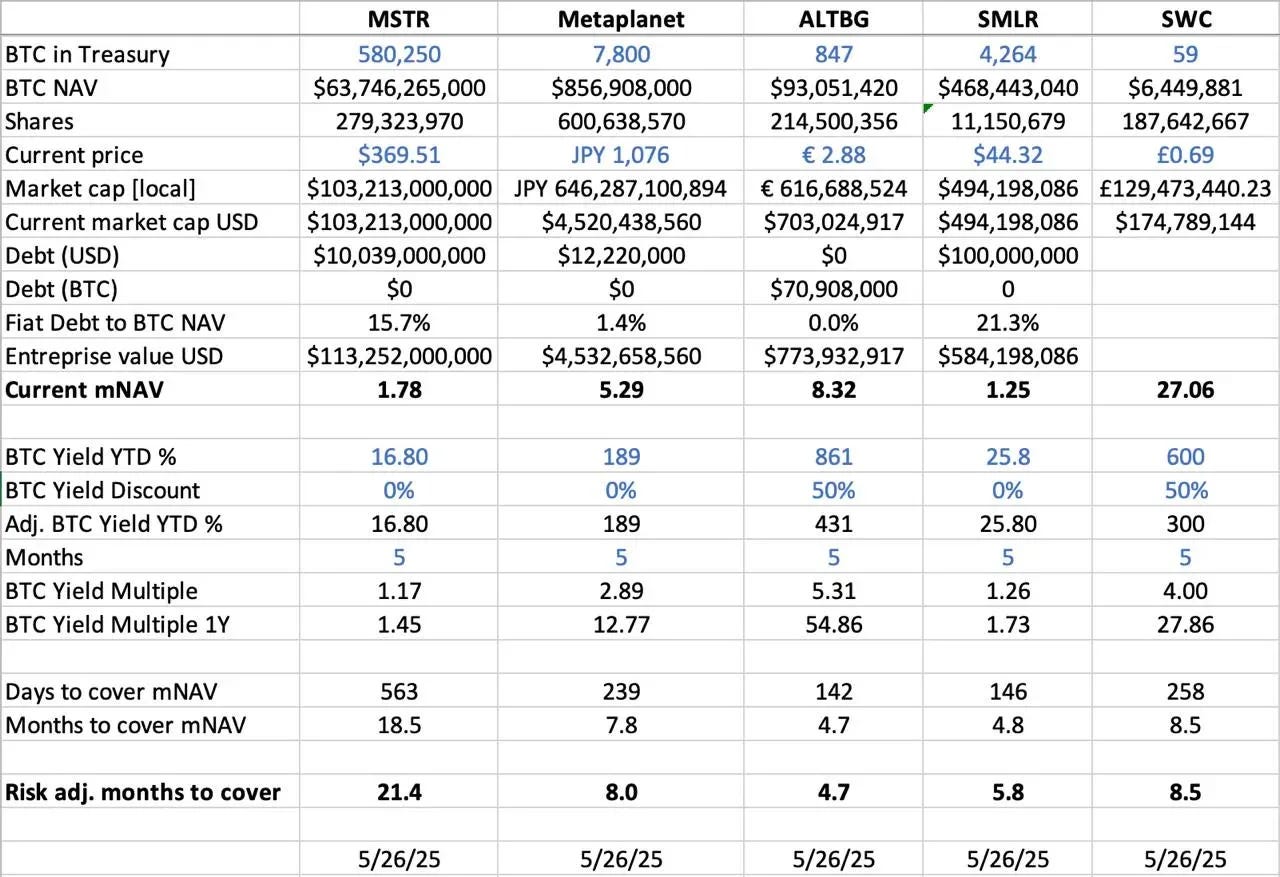

- BTC NAV(淨資產價值):BTC持有的總價值以美元計算。MSTR以637億美元(580,250 BTC)領先,其次是Metaplanet(8.569億美元,7,800 BTC)、SMLR(4.684億美元,4,264 BTC)、ALTBG(9300萬美元,847 BTC)和SWC(640萬美元,59 BTC)。

- mNAV(淨資產價值的倍數):市場資本與BTC淨資產價值的比率,表示股票交易的溢價。SWC以27.06倍的最高溢價領先,受其小型BTC基礎和市場熱情的驅動。ALTBG(8.32倍)和Metaplanet(5.29倍)也以較高的倍數交易,而MSTR(1.78倍)和SMLR(1.25倍)由於其規模和債務水平反映出更溫和的溢價。

- BTC年初至今收益率 %:每股BTC的百分比增長,已調整稀釋。小市值股票由於積極積累而展現出更高的每股BTC收益(ALTBG:431%,SWC:300%)。這些收益概況影響投資者對資本效率和復合能力的看法。

- 覆蓋 mNAV 所需的天數/月份:積累足夠的 BTC 以匹配當前 mNAV 溢價所需的時間。根據 BTC 收益率,ALTBG 和 SMLR 理論上可以在 5 個月內縮小其 mNAV 差距。這爲 NAV 壓縮交易和相對錯誤定價提供了潛在的阿爾法。

- 風險考慮:MSTR 和 SMLR 的債務與淨資產比率分別爲 15.7% 和 21.3%,因此承受更高風險,使其對 BTC 價格下跌更加脆弱,而無債務的同行如 ALTBG 和 SWC 則處於不同的境地。

日本的元宇宙:宏觀市場案例研究

估值差距往往源於資產儲備規模和資本配置框架的差異。然而,區域資本市場的動態在理解這些差異時同樣至關重要。一個引人注目的例子是Metaplanet,常被稱爲“日本MicroStrategy”。

其估值溢價不僅反映了其比特幣持有量,還反映了與日本國內市場相關的獨特結構性優勢:

- NISA計劃優勢:日本零售投資者通過NISA(日本個人儲蓄帳戶)積極投資Metaplanet,該計劃允許稅收免除的資本利得最高可達約25,000美元,這比直接持有BTC支付高達55%的稅收更具吸引力。根據SBI證券的數據顯示,在截至2025年5月26日的一周內,Metaplanet在所有NISA帳戶中排名爲最受歡迎的股票,推動了過去一個月224%的漲幅。

- 日本債券市場失調:日本的債務與GDP比率高達235%,30年期日本國債收益率攀升至3.20%,日本債券市場顯示出結構性壓力的跡象。投資者越來越將Metaplanet的7,800 BTC儲備視爲宏觀對沖,保護自己免受日元貶值和國內通貨膨脹的影響。

SBET:定位於跨市場主導地位

在公共市場運營時,區域資本流動、稅收制度、投資者心理和宏觀條件與資產本身一樣重要。理解這些管轄區的細微差別是發現加密公共股權投資中不對稱機會的關鍵。

SBET作爲首個以ETH資本爲中心的公共工具,同樣有機會從戰略性管轄套利中獲益。我們看到通過在亞洲如HKEX或日經等地進行雙重上市來鞏固這一領導地位的機會,以釋放區域流動性並防御敘事稀釋。這一跨市場策略將使SBET成爲全球公認且在機構中具有相關性的ETH原生公共資產。

加密資本結構的制度化

CeFi和DeFi的融合標志着加密市場演變的關鍵轉折,預示着它們的成熟和融入更廣泛的金融生態系統。一方面,像Ethena和Bouncebit這樣的協議通過將集中式組件與鏈上機制結合,延伸了加密資產的實用性和可達性。

另一方面,加密貨幣與傳統資本市場的融合反映了更深層次的宏觀金融轉型:加密貨幣作爲一種合法且具機構級別的資產類別的出現。這一演變經歷了三個關鍵階段,每個階段都代表了復雜性的重大飛躍:

- GBTC:作爲最早的機構化BTC通道之一,GBTC提供了合規的市場曝光,但缺乏贖回機制,導致與淨資產價值(NAV)之間持續的價格失調。盡管基礎性,它突顯了傳統包裝的結構性局限。

- 現貨BTC ETF:2024年1月獲得SEC批準,這些工具引入了每日創建/贖回機制,緊密跟蹤淨值,解鎖了更大的流動性和機構準入。然而,它們的被動性質意味着它們不會捕捉到質押、收益或主動價值創造,這些是加密貨幣固有潛力的關鍵組成部分。

- 企業財 treasury 策略:像 MicroStrategy、Metaplanet 和現在的 SharpLink 等公司通過將加密貨幣整合到其財 treasury 操作中,推動了這一玩法。這一階段超越了被動持有,而是利用收益複利、代幣化金融和鏈上現金流生成等策略來提高資本效率並推動股東回報。

從GBTC的嚴格結構到ETF的突破,再到收益優化的國債模型的興起,這一軌跡展示了加密貨幣如何被吸收到現代資本市場的架構中,提供了更高的流動性、復雜性和價值創造機會。

我們的保守立場

雖然我們對SBET的前景深感樂觀,但我們仍然對潛在的挑戰保持警惕:

- 溢價壓縮風險:如果SBET的交易持續低於淨資產價值(NAV),股權發行機制可能會導致稀釋。這在GBTC在ETF轉換之前的長期折扣期中尤爲明顯。

- ETF蠶食風險:如果ETH ETF獲得質押批準並擴大其管理資產規模,它們可能提供一個更簡單、受監管的替代方案,盡管收益較低,但可能會分流資本,因爲投資者通常優先考慮熟悉性和獲取便利性。

然而,我們堅信SBET的策略,根植於ETH的本土收益能力,使其在長期內有望超越ETH ETF,提供增長和收入潛力的令人信服的結合。

總的來說,我們對SharpLink Gaming的4.25億美元PIPE投資反映了我們對以太坊在企業財務戰略中變革性作用的強烈信心。在Consensys的專業知識支持下,Joe Lubin的遠見卓識,SBET有望引領下一波由加密驅動的價值創造。隨着CeFi和去中心化金融的融合重塑全球市場,我們自豪地支持SBET實現其提供卓越回報的使命,強化了我們在這一不斷發展的領域識別高潛力機會的承諾。

免責聲明:

- 本文轉載自 [中]. 所有版權歸原作者所有 [YettaS]. 如果對本次轉載有異議,請聯繫該Gate Learn團隊,他們會及時處理。

- 責任免責聲明:本文中表達的觀點和意見僅代表作者本人,並不構成任何投資建議。

- 文章的其他語言翻譯由 Gate Learn 團隊完成。除非另有說明,否則禁止復制、分發或抄襲翻譯文章。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Tronscan(波場瀏覽器)是什麼,2025年如何使用?

錯誤的鉻擴展程式竊取分析

潛入超液體